Sistema de Due Diligence

DD-PINHAIS

acesso restrito

Informe o código de acesso fornecido pela equipe jurídica.

Sistema de Due Diligence

DD-PINHAIS

Informe o código de acesso fornecido pela equipe jurídica.

Dashboard

Dashboard

Due Diligence Judicial — Aquisição São José dos Pinhais

Sete processos ativos auditados peça por peça — contratos bancários recalculados ao centavo, planilhas dos bancos conferidas contra os títulos, nulidades mapeadas e caminhos jurídicos traçados para cada frente.

Passivo conhecido total

R$ 2,79mi

R$ 2.790.268,71 · 6 credores mapeados

Já em juízo

R$ 1,94mi

7 processos · nenhuma citação bancária efetivada

Ainda sem ação judicial

R$ 846mil

BB (Serasa) + Sicredi (balancete)

Divergências aritméticas

3 documentadas

nas planilhas dos próprios bancos

Leitura central da auditoria

O passivo conhecido soma R$ 2.790.268,71 — dos quais R$ 1.886.830,51 já demandados pelos três credores bancários em juízo. Mas nenhum dos executados foi citado até hoje: os dois Itaús estão paralisados por inércia do próprio banco (custas não recolhidas, 3 decursos de prazo) e o mandado do Bradesco voltou negativo. Não há um único centavo penhorado ou bloqueado. A janela processual atual é o momento de máxima força negocial do devedor — as teses defensivas permanecem intactas, os prazos de embargos sequer começaram a correr e as planilhas dos bancos contêm divergências aritméticas documentadas neste dossiê.

Passe o mouse (ou toque) em cada bloco para ver onde a dívida está, contra quem recai e em que fase se encontra

Passe o mouse sobre a barra

Cada bloco abre o detalhe do credor aqui

A barra acima representa 100% do passivo conhecido de Santi Auto Center e Marcio Santinon, consolidado a partir dos autos judiciais (PROJUDI/PJe), do Serasa e do balancete de 31/12/2025.

Valor

R$ 2,79 mi

Recai sobre

PJ + PF

Situação

6 credores

Corte 1 · Estágio da cobrança

Quase 1/3 do passivo ainda nem virou processo — é exatamente a fatia que mais se beneficia de uma negociação estruturada antes do ajuizamento.

Corte 2 · Sobre quem recai

O aval de Marcio nas duas CCBs conecta o patrimônio pessoal ao passivo da empresa — qualquer estruturação de compra precisa tratar os dois planos ao mesmo tempo.

Todos os valores conferidos duas vezes contra as peças dos autos, planilhas dos bancos, Serasa (02/01/2026) e balancete 31/12/2025. Composição exata: 957.550,03 + 695.895,45 + 233.385,03 + 285.925,32 + 560.440,48 + 57.072,40 = R$ 2.790.268,71.

Clique em qualquer linha para abrir a análise completa do processo

| # | Processo | Adverso / Objeto | Juízo | Valor | Fase (03/07/2026) | Risco |

|---|---|---|---|---|---|---|

| 01 | 0009304-86.2026 | Itaú Unibanco · Execução CCB Capital de Giro FGI | 1ª VC SJP | 957.550,03 | Sem citação · banco inerte nas custas | Crítico |

| 02 | 0009110-86.2026 | Itaú Unibanco · Execução CCB Renegociação PJ | 2ª VC SJP | 695.895,45 | Sem citação · arresto INDEFERIDO · 2 decursos | Crítico |

| 03 | 0007041-89.2026 | Bradesco · Cobrança crédito pessoal PF (só Marcio) | 15ª VC Curitiba | 233.385,03 | Mandado devolvido — réu não localizado | Moderado |

| 04 | 0001599-66.2025 | Laion Bodziack · Reclamatória trabalhista | 2ª VT SJP · TRT-9 | 5.981,76 | Sentença designada 03/07/2026 17h55 | Baixo |

| 05 | 0006012-93.2026 | Rivanildo Marques · Indenização vício de serviço | 3ª VC SJP | 16.536,42 | ⚠ CEJUSC 17/07/2026 · sem advogado | Moderado |

| 06 | 0002253-24.2026 | Carla Dreyer · Produção antecipada de prova | 1ª VC SJP | 1.000,00 | Liminar contra Santi INDEFERIDA | Vigília |

| 07 | 0019720-50.2025 | Fabio Cristian · Indenização dano material/moral | 1ª VC SJP | 34.554,22 | Concluso p/ saneamento desde 15/04 | Moderado |

Há ainda 2 ações em que a Santi é credora (R$ 38,6 mil a receber) e 5 processos encerrados — fora do escopo desta página, constam do dossiê geral.

17/07/2026 · 10h33

Audiência CEJUSC — Rivanildo (P05)

Em 14 dias. A Santi não tem advogado constituído nos autos. Providência imediata.

03/07/2026 · 17h55

Sentença trabalhista — Laion (P04)

Publicação esperada nas próximas horas/dia útil. Monitorar DJEN.

A qualquer momento

Regularização de custas pelo Itaú (P01/P02)

Quando o banco recolher, expede-se mandado de citação com ordem de penhora embutida.

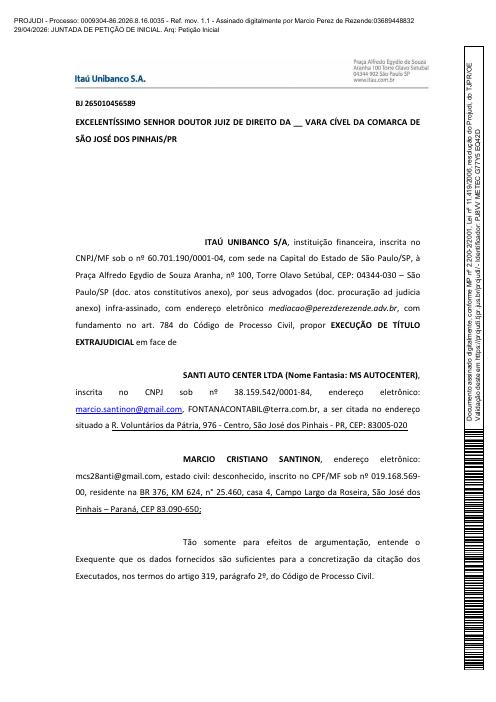

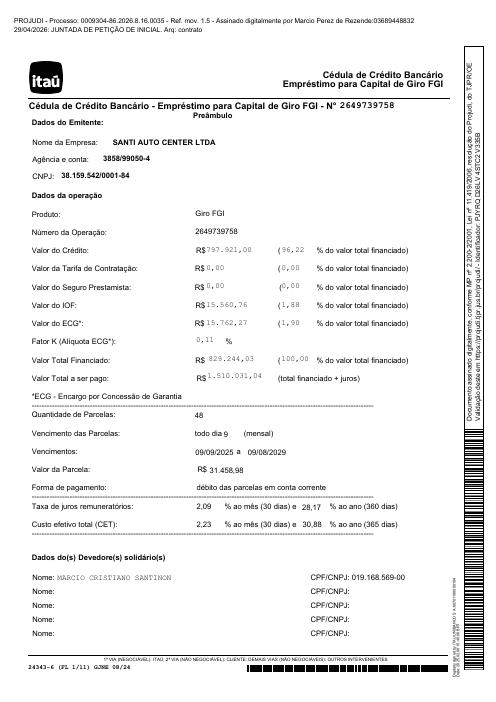

0009304-86.2026.8.16.0035 · CCB Capital de Giro FGI (PEAC-BNDES) nº 2649739758

06/02/2025

CCB emitida — capital de giro com garantia FGI/PEAC. Marcio assina como devedor solidário.

set/2025 → fev/2026

5 parcelas pagas (≈ R$ 157 mil adimplidos).

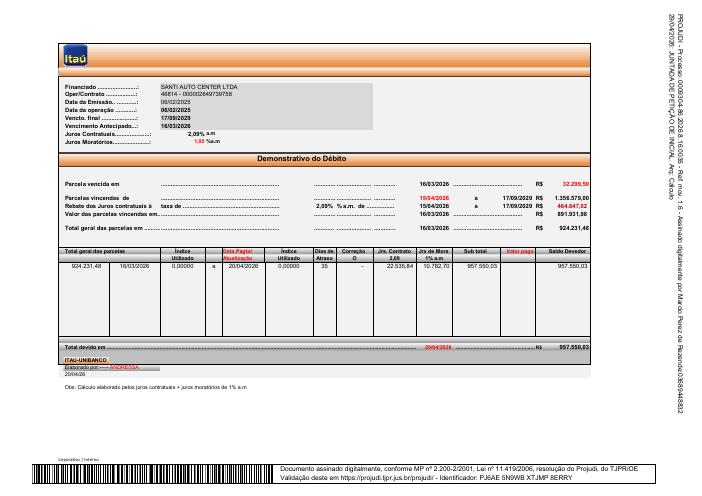

16/03/2026

Inadimplemento → vencimento antecipado da dívida.

29/04/2026

Execução ajuizada por R$ 957.550,03 com pedido de arresto "teimosinha".

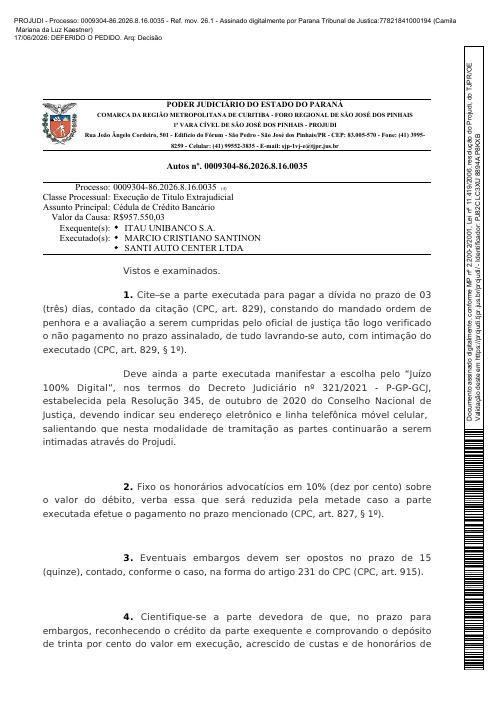

17/06/2026

Despacho inicial: cite-se p/ pagar em 3 dias; honorários 10% (5% se pagamento no tríduo); arsenal SISBAJUD/RENAJUD pré-autorizado; CNIB, SNIPER e medidas atípicas INDEFERIDOS.

25/06/2026

Decurso de prazo do Itaú — custas do mandado não recolhidas. Execução parada.

Parcela executada NÃO é a parcela contratada

A planilha do banco calcula tudo sobre parcela de R$ 32.299,50 com vencimentos nos dias 15–17 e término em 17/09/2029. A CCB prevê R$ 31.458,98, todo dia 09, término 09/08/2029. São R$ 840,52 a mais por parcela × 43 parcelas em aberto, sem memória de cálculo que justifique — divergência que contamina a liquidez do título (art. 783 CPC) e sustenta embargos por excesso de execução (art. 917, III e §2º).

Tripla camada de encargos moratórios capitalizados diariamente

"Se houver atraso no pagamento, o Cliente pagará juros remuneratórios (...) mais juros moratórios de 1% ao mês, capitalizados diariamente, desde o vencimento até o efetivo pagamento e multa de 2%"

Há ainda multa compensatória autônoma de 10% sobre o valor total emprestado (cláusula 6) cumulável com o vencimento antecipado — sanção dupla pelo mesmo fato. O reconhecimento de abusividade nos encargos descaracteriza a mora e expurga multa e juros moratórios de todo o período.

Seguro prestamista de R$ 15.560,76 embutido no financiamento

Contratado no mesmo fluxo eletrônico da cédula e financiado junto com IOF de R$ 15.762,27 — R$ 31,3 mil somados ao principal e remunerados a 2,09% a.m. por 48 meses. A oferta casada de seguro na contratação de crédito é vedada quando não comprovada a liberdade efetiva de escolha da seguradora.

Diretriz jurídica recomendada

Agora (janela pré-citação)

Constituir defesa e monitorar os autos diariamente. O banco está inerte há 2 ciclos de prazo — cada semana sem citação é capital negocial. Preparar embargos desde já para protocolo no 1º dia do prazo.

Defesa técnica

Embargos à execução (15 dias, sem necessidade de garantia — art. 914 CPC): iliquidez pela divergência de parcela; excesso de execução com recálculo pericial; expurgo de encargos (Tema 28); revisão do seguro embutido (Tema 972). A Súmula 286/STJ autoriza revisar inclusive os contratos anteriores à renegociação.

Solução estruturada

Alternativas concretas: (i) parcelamento legal do art. 916 — 30% de entrada (~R$ 287 mil) + 6 parcelas, que suspende os atos executivos; (ii) acordo com deságio sobre encargos — a inércia do banco e a ausência de garantias reais localizadas indicam disposição real de negociar. Pagamento no tríduo reduz honorários de 10% para 5% (≈ R$ 47,9 mil de economia).

ABRIR

ABRIRmov. 1.1 · 29/04/2026

Petição inicial da execução

ABRIR

ABRIRmov. 1.5 · título executivo

CCB — Cédula de Crédito Bancário

ABRIR

ABRIRmov. 1.6 · ⚠ divergência

Planilha de débito (parcela 32.299,50)

ABRIR

ABRIRmov. 26.1 · 17/06/2026

Despacho inicial (programa executivo)

0009110-86.2026.8.16.0035 · CCB Renegociação PJ nº 884156801943

2023–2024

Dois GIROPRE contratados (R$ 356 mil + R$ 385 mil).

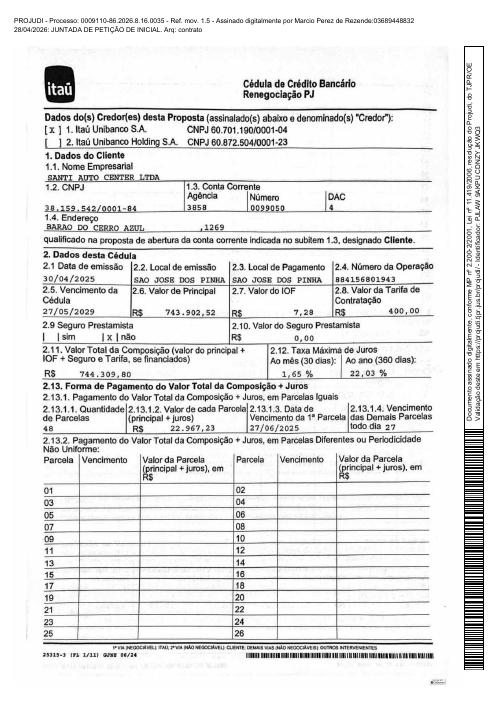

30/04/2025

Renegociação: confissão de dívida sem novação, 48 parcelas.

jun/2025 → jan/2026

Entrada + parcelas 1 a 8 pagas (algumas com pequeno atraso).

27/02/2026

Inadimplemento na parcela 9.

28/04/2026

Execução ajuizada com pedido de arresto cautelar.

15/05/2026

Arresto INDEFERIDO: "ausentes indícios de ocultação ou dilapidação patrimonial". SNIPER negado; CNIB condicionado.

09/06 e 24/06/2026

Dois decursos de prazo do Itaú — carta de citação sequer expedida.

Dívida confessada ≠ base do parcelamento

A cédula confessa dívida de R$ 741.876,25 (item 2.16), mas o parcelamento foi calculado sobre R$ 744.309,80 — o maior dos dois valores, com diferença de R$ 2.433,55 (incluindo tarifa de R$ 400 e IOF financiados) sem demonstração. Em confissão "sem novação", a exatidão do saldo de origem é requisito de certeza do título.

Cláusulas potestativas e coercitivas na renegociação

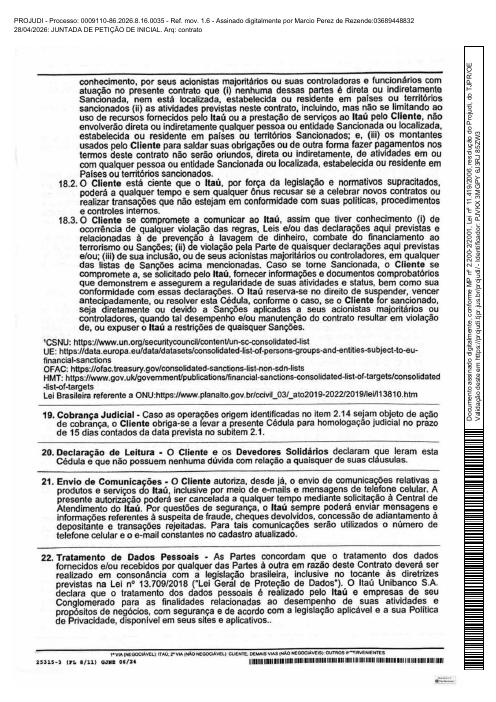

"Ao confirmar esta contratação, o Cliente manifestará sua decisão de não dar seguimento a eventual pedido de portabilidade para outra instituição financeira (...) ainda que o empréstimo não se concretize."

Somam-se: retorno à dívida original "a critério do credor" (cláus. 3 — condição potestativa, art. 122 CC); negativação retroativa à data de emissão da cédula (cláus. 12.1); compensação forçada sobre quaisquer ativos "mesmo que resulte em perda de rendimentos" (cláus. 11.3).

O próprio juízo já sinalizou o perfil da execução

Ao indeferir o arresto por ausência de indícios de dilapidação patrimonial, o Juiz Faccenda impôs freios importantes: SNIPER só com prova concreta de ocultação; CNIB só após exaurir SISBAJUD/RENAJUD; ofícios de busca condicionados. O ambiente processual é de contenção — favorável a uma solução negociada sem constrição precipitada.

Diretriz jurídica recomendada

Agora

Mesmo movimento do P01: defesa constituída e vigília processual. Avaliar a reunião das duas execuções (prevenção já apontada pelo sistema no P01) — concentrar a discussão num único juízo simplifica a estratégia e a negociação global.

Defesa técnica

Embargos com revisão dos GIROPRE de origem (Súm. 286): recomposição dos saldos que formaram os R$ 743,9 mil, conferência da capitalização e dos encargos da normalidade (Temas 28 e 247), impugnação da divergência confessado × parcelado. Histórico de 8 parcelas pagas + entrada demonstra boa-fé objetiva do devedor.

Solução estruturada

Art. 916: entrada de ~R$ 209 mil + 6 parcelas. Ou negociação conjunta dos dois títulos Itaú (R$ 1,65 mi) num único acordo com deságio — a paralisia do banco nas duas execuções e o arresto negado indicam carteira em gestão de recuperação, cenário clássico de flexibilidade para acordo.

ABRIR

ABRIRmov. 1.1 · 28/04/2026

Petição inicial da execução

ABRIR

ABRIRmov. 1.5 · título

CCB Renegociação (parte 1)

ABRIR

ABRIRmov. 1.6 · título

CCB Renegociação (parte 2)

ABRIR

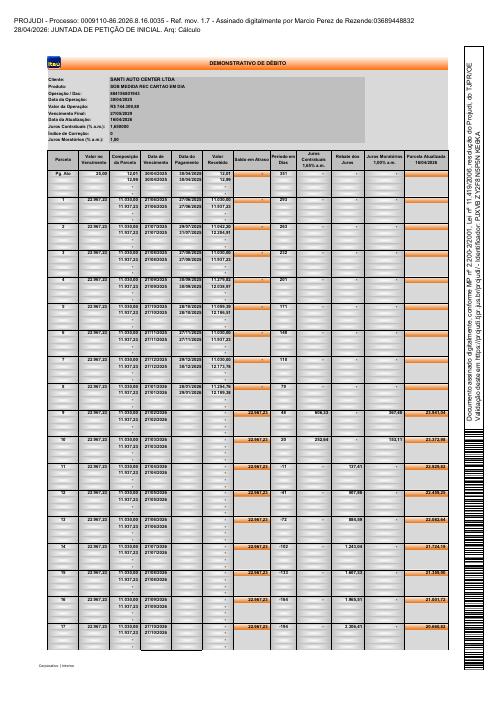

ABRIRmov. 1.7 · planilha

Demonstrativo de débito

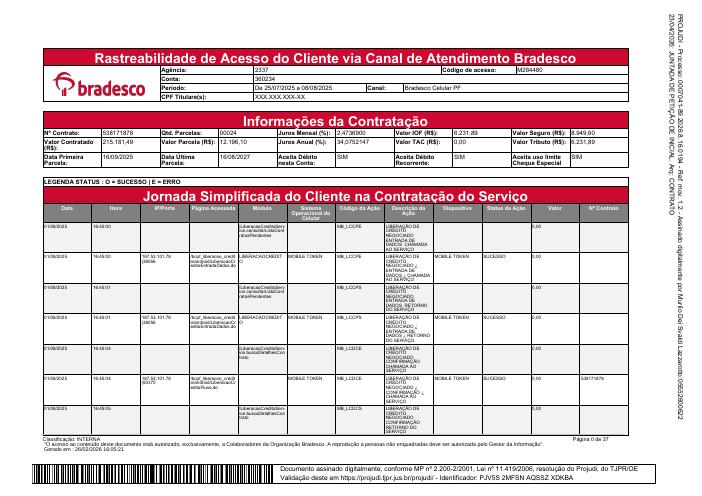

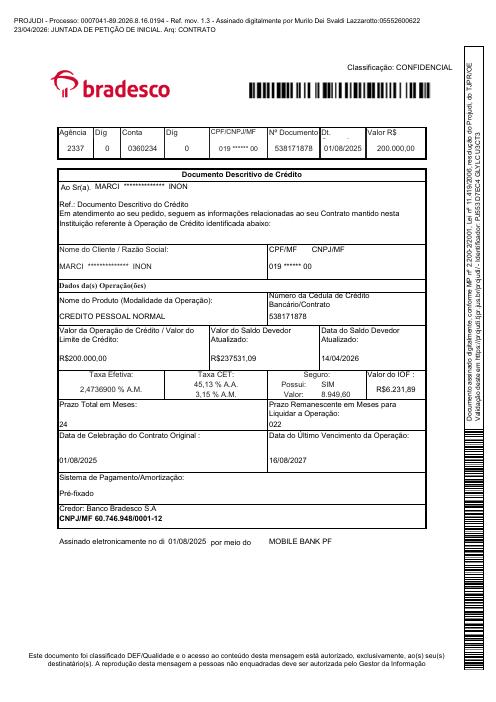

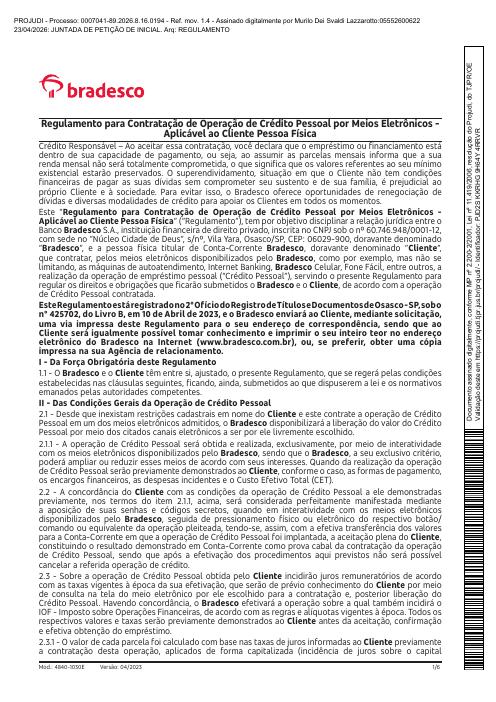

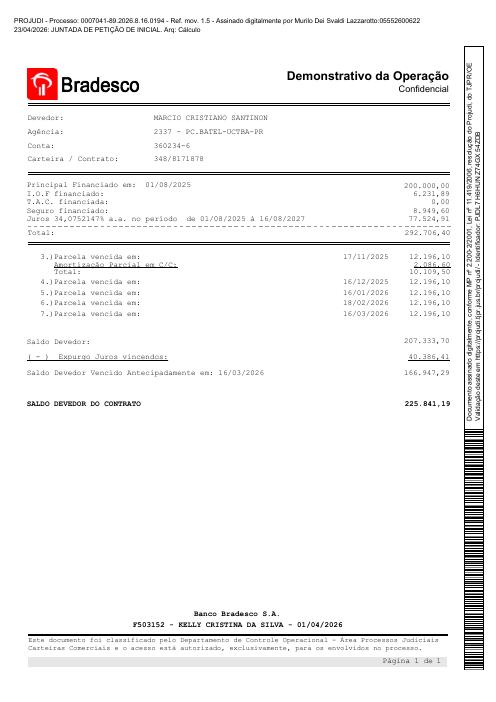

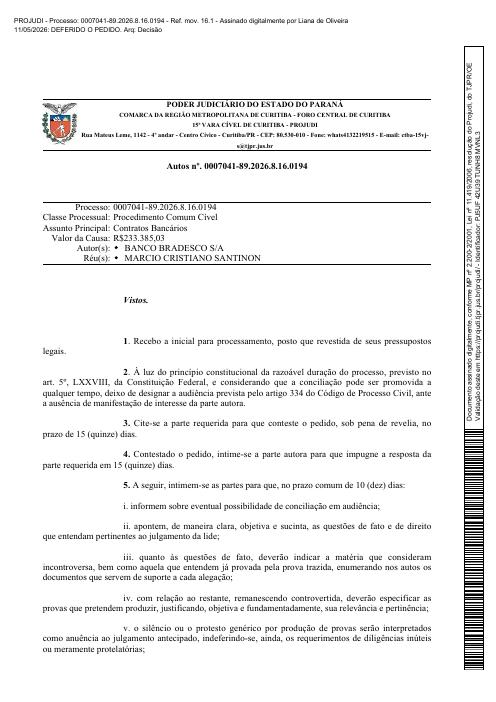

0007041-89.2026.8.16.0194 · Crédito Pessoal digital nº 538171878 · a Santi NÃO é ré

01/08/2025

Contrato 100% digital via app (mobile token) — R$ 200 mil liberados; seguro de R$ 8.949,60 e IOF de R$ 6.231,89 financiados junto.

set–out/2025

Parcelas 1 e 2 pagas integrais + R$ 2.086,60 na parcela 3.

17/11/2025

Início da mora (resíduo da parcela 3).

16/03/2026

Vencimento antecipado do saldo.

23/04/2026

Ação de COBRANÇA ajuizada (não execução) — honorários pedidos em 20%.

29/06/2026

Mandado devolvido — "não entregue ao destinatário". Marcio não citado; Bradesco intimado a diligenciar.

O banco não tem título executivo — e sabe disso

O Bradesco ajuizou cobrança, não execução: o "contrato" é um log de rastreabilidade de app + regulamento registrado em cartório de Osasco, sem assinatura das cláusulas. Consequência prática: não há penhora possível antes de sentença transitada e cumprimento de sentença — horizonte de anos, com todas as matérias abertas à contestação ampla.

Correção INPC aplicada SEM previsão contratual

A cláusula 2.9 do Regulamento lista exaustivamente os encargos de mora (juros remuneratórios + mora 1% + multa 2% + despesas) e não prevê correção monetária — mas a planilha executada acrescenta INPC. A mesma cláusula embute honorários extrajudiciais pré-fixados de 10% e a multa de 2% incide sobre base já ampliada por correção e juros.

Descritivo de crédito (mov. 1.3): saldo de R$ 237.531,09 em 14/04/2026 · Planilha da inicial (mov. 1.5): R$ 233.385,03 em 09/04/2026 — R$ 4.146,06 de diferença em 5 dias, incompatível com os encargos diários (~R$ 80/dia) da própria planilha.

CET de 45,13% a.a. com seguro embutido no fluxo digital

A taxa nominal é 2,47% a.m. (34% a.a.), mas o CET real chega a 3,15% a.m. / 45,13% a.a. pelo seguro prestamista de R$ 8.949,60 contratado no mesmo clique (Tema 972). Capitalização diária prevista em regulamento de adesão (Tema 247 exige pactuação expressa e clara). Honorários de 20% pedidos na inicial destoam do padrão do art. 85 §2º para causas sem complexidade.

Diretriz jurídica recomendada

Agora

Sem urgência defensiva — a citação falhou e o prazo não corre. Usar o tempo para consolidar a estratégia global com o Itaú: este é o processo de menor pressão e maior alavancagem do conjunto.

Defesa técnica

Contestação plena: expurgo do INPC sem lastro contratual; revisão do seguro casado (Tema 972); impugnação da capitalização diária por adesão (Tema 247); redução dos honorários; exigência de prova do saldo diante da divergência interna de R$ 4,1 mil entre documentos do próprio banco.

Solução estruturada

Cobrança PF sem garantia e sem título executivo é o cenário em que os bancos mais concedem: campanhas de acordo do Bradesco nesse perfil frequentemente partem de descontos expressivos sobre encargos. Negociar já na fase de citação frustrada tende a capturar o melhor deságio.

ABRIR

ABRIRmov. 1.1

Petição inicial

ABRIR

ABRIRmov. 1.2

Log de rastreabilidade (app)

ABRIR

ABRIRmov. 1.3 · ⚠ saldo divergente

Descritivo de crédito

ABRIR

ABRIRmov. 1.4 · adesão

Regulamento (cláus. 2.9)

ABRIR

ABRIRmov. 1.5 · ⚠ INPC s/ previsão

Planilha de débito

ABRIR

ABRIRmov. 16.1

Decisão inicial

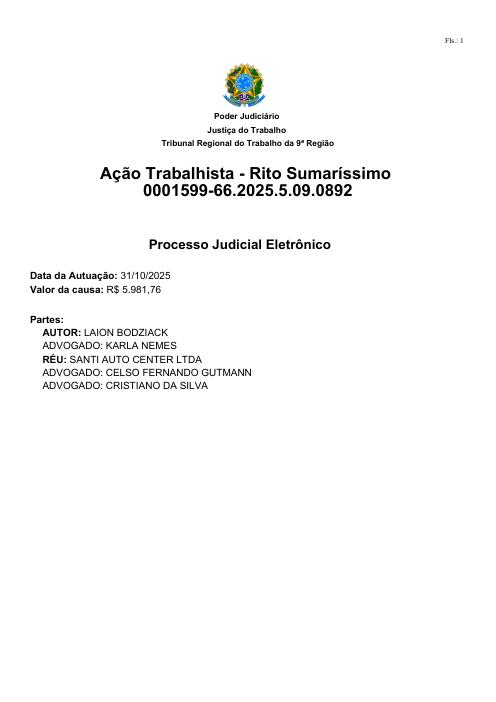

0001599-66.2025.5.09.0892 · sentença designada para 03/07/2026 às 17h55

Auxiliar de compras (fev–jul/2025, salário R$ 1.535) pede: integração de "premiação por fora" de R$ 400/mês (R$ 3.735,47 com reflexos) e horas extras (R$ 1.466,06) por jornada 07h40–18h20 com prorrogações.

A defesa foi apresentada em janeiro/2026 pelos advogados constituídos (Gutmann/Silva); instrução encerrada em 20/05 com razões finais. O processo está maduro, concluso para julgamento.

Diretriz recomendada

Aguardar a publicação da sentença (esperada para hoje/amanhã) e, para fins de DD, provisionar o valor integral do pedido como teto. Em caso de procedência parcial, o rito sumaríssimo limita o recurso (RO com depósito recursal). Para a aquisição: mapear ex-empregados dos últimos 2 anos e exigir declaração de contingência trabalhista do vendedor — arts. 10 e 448 da CLT transferem o passivo ao sucessor.

ABRIR

ABRIR31/10/2025

Petição inicial (reclamante)

ABRIR

ABRIR27/01/2026

Contestação (reclamada)

0006012-93.2026.8.16.0035 · vício de serviço (oficina) · CEJUSC 17/07/2026 10h33

Conserto de vazamento/correia dentada em set–out/2024 (R$ 6.166,39 pagos). Cliente alega que o defeito persistiu, que a oficina sugeriu "fazer o motor" indevidamente e que resolveu em outra oficina por R$ 1.539. Pede R$ 8.431,42 de danos materiais (locação de veículo R$ 6.892,42 + outra oficina R$ 1.539) e R$ 8.105 de dano moral.

É a segunda tentativa: a 1ª ação (JEC) foi extinta justamente porque a controvérsia exige perícia mecânica — o próprio Judiciário reconheceu que sem prova técnica imparcial não se define o nexo causal.

Locação maior que o próprio conserto — e sem recorte temporal

R$ 6.892 de locação contra R$ 6.166 do serviço questionado. O carro esteve na oficina da Santi em janelas curtas (25/09–10/10, 10/10–17/10) e em outra oficina em 20–26/12 — a locação só é imputável nos períodos com nexo direto. A conferência dos recibos período a período tende a reduzir drasticamente essa rubrica.

Dano moral em vício de serviço não é presumido

A jurisprudência consolidada exige demonstração concreta de abalo que ultrapasse o aborrecimento do inadimplemento contratual — transtorno com conserto de veículo, sem mais, situa-se no dissabor cotidiano.

PROVIDÊNCIA IMEDIATA

Audiência de conciliação no CEJUSC-SJP em 17/07/2026 às 10h33. A Santi ainda não constituiu advogado nestes autos e a carta de citação foi expedida em 19/06. Ausência injustificada configura ato atentatório à dignidade da justiça (multa de até 2% — art. 334 §8º CPC) e inaugura o prazo de contestação em cenário desorganizado.

Diretriz recomendada

Constituir advogado nesta semana e comparecer ao CEJUSC com mandato e proposta calibrada. O histórico do autor (reajuizou 2 meses após a extinção no JEC) indica persistência — mas a pretensão tem teto realista bem inferior ao pedido: materiais defensáveis na faixa de R$ 1,5–4 mil (outra oficina + locação com nexo comprovado) e moral improvável. Um acordo nessa faixa no CEJUSC encerra o caso por fração do risco nominal; não havendo acordo, contestar com pedido de perícia — que o próprio JEC já reconheceu indispensável, e cujo ônus probatório pesa sobre a prova técnica, não sobre versões.

ABRIR

ABRIRmov. 1.1 · 23/03/2026

Petição inicial

0002253-24.2026.8.16.0035 · exibição de imagens de câmeras · acidente de 25/01/2025

Medida meramente instrumental (art. 381 CPC) para preservar imagens de câmeras sobre acidente de trânsito de 25/01/2025 nas imediações da loja. Não comporta condenação — o juízo expressamente não se pronuncia sobre culpa (art. 382 §2º).

Sinal favorável já nos autos: a liminar foi deferida apenas contra a Farmácia Unipreço; contra a Santi foi INDEFERIDA ("sem comprovação de negativa extrajudicial nem risco de perecimento"). A Santi já constituiu advogados e contestou em 20/03/2026; o feito caminha para exaurimento após a exibição.

Diretriz recomendada

Tratar como radar, não como passivo: a cautelar sinaliza provável ação indenizatória futura (prescrição: 25/01/2028). Providência de baixo custo e alto valor: preservar desde já toda a prova interna da Santi sobre a data (imagens próprias, registros de OS, escala de funcionários) — quem chega à eventual ação com contraprova organizada define o rumo da lide. Para a aquisição, basta cláusula de retenção/indenidade cobrindo contingências do evento.

ABRIR

ABRIRmov. 1.1 · 04/02/2026

Petição inicial

0019720-50.2025.8.16.0035 · "test drive" após cambagem · concluso p/ saneamento desde 15/04

Cliente levou Citroën Aircross para cambagem e alinhamento (R$ 480) em 17/03/2025. Alega que funcionários fizeram "teste de rodagem" não autorizado com direção agressiva, rompendo a correia dentada e fundindo parcialmente o motor. Pede R$ 24.554,22 de danos materiais (reparos R$ 6.682,16 + orçamento de motor novo em concessionária R$ 17.392,06) + R$ 10.000 de dano moral. Contestação da Santi nos autos desde 09/02/2026.

Nexo tecnicamente frágil: geometria não toca o motor

Cambagem/alinhamento é serviço de suspensão e geometria — não intervém em correia dentada, sincronismo ou arrefecimento. A tese exige provar que minutos de condução romperam uma correia com 2 anos de uso (adquirida em 2023, pela própria inicial). O laudo que ampara o pedido é do mecânico de confiança do autor — prova unilateral, sem contraditório.

Pedido de "motor novo de concessionária" ultrapassa a reparação integral

R$ 24 mil de motor novo (orçamento Citroën) num Aircross usado tende a superar percentual relevante do valor de mercado do próprio veículo — reparação não pode gerar enriquecimento (art. 944 CC); a contestação já explora esse ponto. A perícia judicial (inevitável no saneamento) definirá causa do dano e quantum real.

Diretriz recomendada

Processo bem postado: defesa robusta protocolada, e o juízo está com a decisão saneadora pendente há 2,5 meses. No saneamento, o movimento decisivo é requerer perícia mecânica com quesitos defensivos formulados previamente (causa do rompimento, vida útil da correia, compatibilidade do dano com quilometragem do "teste", valor de mercado do veículo). Com perícia bem conduzida, o desfecho provável é improcedência ou condenação residual muito abaixo do pedido. Sem urgência de acordo — se houver proposta, âncora baixa.

ABRIR

ABRIRmov. 1.1 · 03/09/2025

Petição inicial

ABRIR

ABRIRmov. 49.1 · 09/02/2026

Contestação

O passivo de R$ 2,79 mi não se resolve com uma peça só — se resolve com três frentes simultâneas que se reforçam. Passe o mouse (ou toque) em cada rota para abrir o plano.

Frente Itaú · R$ 1,65 mi

Defesa técnica com perícia contábil sobre as divergências documentadas — sem necessidade de garantir o juízo para embargar (art. 914 CPC).

Iliquidez / excesso: parcela executada ≠ contratada no P01 (≈ R$ 24,9 mil) e base > confessada no P02 (art. 917, III e §2º CPC).

Súmula 286/STJ: reabre os 2 GIROPRE de origem da renegociação à revisão integral.

Tema 28/STJ: abusividade nos encargos da normalidade descaracteriza a mora — expurga multa e juros moratórios.

Tema 972/STJ: seguro prestamista de R$ 15.560,76 embutido no P01 (venda casada).

Comparecimento espontâneo nos autos controla o timing da citação e evita o mandado-surpresa com ordem de penhora embutida.

Frente Bradesco · R$ 233 mil (PF)

O banco não tem título executivo — rito comum, sem penhora antes de sentença. Quem tem pressa aqui é o credor, não o devedor.

Expurgo do INPC: correção aplicada na planilha sem previsão na cláusula 2.9 (rol taxativo de encargos).

Saldo divergente: R$ 237.531,09 (mov. 1.3) × R$ 233.385,03 (mov. 1.5) — o banco terá de provar qual número vale.

Tema 972/STJ + repetição em dobro (art. 42 CDC): seguro de R$ 8.949,60 contratado no mesmo clique do app, sem escolha de seguradora.

Capitalização diária por adesão (Tema 247 exige pactuação expressa e clara) + honorários pedidos em 20%, acima do padrão.

Lei 14.181/2021 (superendividamento) como rota complementar para a dívida de consumo da pessoa física, com preservação do mínimo existencial.

Frente global · R$ 2,79 mi

As rotas A e B criam o ambiente; a rota C captura o resultado — tratativa global com os 6 credores enquanto nenhuma constrição existe.

Sinais objetivos de abertura: Itaú inerte (3 decursos em 2 execuções), arresto indeferido, Bradesco sem localizar o réu, BB e Sicredi nem ajuizaram.

Alavanca do tríduo: pagamento em 3 dias reduz honorários de 10% → 5% nas execuções (≈ R$ 82,7 mil de diferença).

Art. 916 CPC como plano B: 30% de entrada + 6 parcelas suspende os atos executivos (usar só se a negociação falhar — implica reconhecer o débito).

BB e Sicredi (R$ 846 mil sem ação): renegociação administrativa antes do ajuizamento — a fatia mais barata de resolver.

Para a aquisição: o equacionamento precede a operação societária — as CCBs têm vencimento antecipado por reorganização (arts. 1.145-1.146 CC no trespasse).

Nota de método: este dossiê também descartou teses que não sobrevivem à conferência matemática — a taxa efetiva implícita dos três contratos foi recalculada por fluxo de caixa com as datas reais de carência e coincide com as taxas pactuadas (P01: 2,091% ≈ 2,09% · P02: 1,650% exata · P03: CET 44,4% ≈ 45,1% declarado). Não há "taxa oculta". A defesa se sustenta no que é documentado: as três divergências aritméticas, os encargos cumulados e o seguro embutido — nada além.

WA-LEV-112-2026

Documento técnico complementar: os três contratos reconstituídos ao centavo — do valor liberado ao valor demandado — com a decomposição de principal, juros vincendos rebatidos e encargos de mora, a conferência das taxas efetivas por fluxo de caixa real, as três divergências aritméticas identificadas nas planilhas dos bancos e os cenários de equacionamento (embargos, art. 916 e negociação estruturada).

Passe o mouse em qualquer barra para ver o valor exato e a fonte nos autos

Há excesso de execução quando o credor pleiteia quantia superior à devida (art. 917, § 2º, I, CPC). Aqui a defesa ataca em quatro camadas: (i) divergências aritméticas da planilha contra o próprio título; (ii) encargos incorporados ao saldo com repetição em dobro garantida por lei (seguro casado — Tema 972 + art. 42 CDC); (iii) a mora inteira, que cai com a abusividade dos encargos da normalidade (Tema 28); e (iv) a multa compensatória de 10% da cláusula 6 — ainda não cobrada, mas exigível a qualquer momento — cuja inexigibilidade os embargos declaram preventivamente. Cada camada com fonte documental no hover.

Excesso + expurgos + inexigibilidades

≈ R$ 178mil

nas 3 frentes · composição no hover · a liquidar por perícia

Na cobrança (rito comum) o conceito equivalente é a cobrança a maior: seguro casado em dobro (R$ 17.899,20) + R$ 4.146,06 de divergência entre os saldos do próprio banco + INPC sem previsão contratual — ≈ R$ 22,1 mil impugnáveis em contestação, com ônus da prova do saldo sobre o autor.

Σ das quatro camadas nas três frentes: 72,1K (P01) + 5,0K (P02) + 79,8K (multa cláus. 6) + 22,1K (P03)

≈ R$ 179,0 mil

Valores estimados por recálculo proporcional, sem qualquer reconhecimento ou confissão do débito — a declaração do valor exigida pelo art. 917, § 3º, será feita na peça própria, por quem detiver mandato, com base em perícia contábil (memória: Laudo WA-LEV-112-2026). A revisão das origens (Súm. 286) e dos encargos remuneratórios pode ampliar o expurgo além do estimado.

Liberado × Pago × Demandado — por contrato

Itaú FGI

P01

Itaú Renegociação

P02

Bradesco PF

P03

O custo do dinheiro — compromisso total ÷ valor liberado

Quanto cada contrato obrigava a devolver, no plano original, para cada R$ 1 recebido

Compromissos totais: R$ 1.510.031,04 · R$ 1.102.452,04 · R$ 292.706,40. Taxas conferidas por TIR com datas reais — aderentes às pactuadas.

Anatomia do valor demandado — R$ 1.886.830,51

Como as planilhas dos bancos chegam ao número (hover para detalhe)

Barras proporcionais ao maior débito (P01 = 100%). A faixa âmbar no fim de cada barra representa os encargos moratórios/pós-default.

Onde está o excesso — valores quantificados em discussão

conferido 2× contra os autosSomatório em discussão: ≈ R$ 262 mil — antes do deságio negocial e da revisão dos contratos de origem (Súm. 286/STJ), que é teto em aberto

Uma única ação, no foro de São José dos Pinhais, que inverte o tabuleiro: em vez de defender três processos espalhados, Marcio senta os dois bancos na mesma mesa, com pedido liminar de suspensão das três ações e das negativações, audiência global de conciliação e plano judicial de até 60 meses com preservação do mínimo existencial.

A vantagem em números — pressão de caixa mensal

Passe o mouse nas barras para ver a composição

de pressão mensal — e o exigível à vista de R$ 1,89 mi vira obrigação parcelada sob supervisão judicial, com as três ações suspensas.

O que o plano paga — demandado × base recalculada

O plano não paga o número dos bancos: paga o número da perícia

Estimativa técnica preliminar — a quantificação definitiva é da perícia contábil judicial (doc. 10 da minuta = Laudo WA-LEV-112-2026).

O que muda no dia em que a ação é distribuída e a liminar deferida

Passe o mouse em cada carta

As 3 ações param

Art. 104-C §1º CDC + art. 313, V CPC: suspensão dos atos executivos nas duas execuções Itaú e na cobrança Bradesco, por ofício aos três juízos.

Todos na mesma mesa

Audiência global de conciliação (art. 104-A) com intimação pessoal dos representantes de Itaú e Bradesco — fim da negociação fragmentada credor a credor.

Até 60 meses

Plano judicial de pagamento em até 5 anos (art. 104-A §4º), com parcela fixada pelo juízo — não pelo apetite do credor.

Mínimo existencial blindado

Decreto 11.150/2022: a renda de subsistência de Marcio fica fora do alcance do plano — e o pedido liminar barra SISBAJUD/negativações no intervalo.

Créditos não podem ser cedidos

Pedido expresso de vedação de cessão a fundos (FIDC) durante a lide — evita que a dívida troque de mãos e a negociação recomece do zero.

Prioridade de tramitação

Art. 104-A CDC c/c art. 1.048 CPC: o processo do superendividado anda na frente — enquanto as execuções ficam suspensas.

Nota técnica: a inclusão do aval das CCBs empresariais no plano é tese construtiva (art. 54-A §3º) — a minuta estrutura o pedido em dupla via (repactuação da dívida de consumo PF + revisional de todas), de modo que o acolhimento parcial não compromete o resultado.

ABRIR A PETIÇÃO INICIAL (MINUTA)Instrumentos já redigidos e conferidos — prontos para validação final e uso imediato

WA-MIN-131-2026

Peça completa contra Itaú + Bradesco no foro do consumidor (SJP): tutela de urgência para suspender as 3 ações e as negativações, audiência global do art. 104-A CDC, plano de pagamento em 60 meses e revisão das 3 divergências + Temas 28/972/618. Rubricas financeiras conferidas ao centavo — corrige as inversões da v1 (seguro×IOF×TAC×ECG).

Abrir a minuta

WA-LEV-112-2026

Os três contratos reconstituídos ao centavo, com a conferência das taxas por fluxo de caixa real, as três divergências aritméticas documentadas e os quatro cenários de equacionamento. Serve de doc. 10 (memória de cálculo) da minuta ao lado.

Abrir o laudo

Todas as peças dos autos e documentos técnicos — clique para visualizar sem sair do sistema

Estrategista Jurídico & CEO

Advogado com sólida experiência em litígios empresariais, bancários e agrários. Atuação focada em due diligence, reestruturação de dívidas e M&A (Mergers & Acquisitions), na proteção do patrimônio de empresários e produtores rurais em disputas contratuais com instituições financeiras.